環境への取り組み 気候変動への対応

当社グループは、気候変動を含む環境課題を経営の重要課題として捉えており、2019年6月にTCFD提言への賛同を表明しました。TCFD提言の推奨開示事項である「ガバナンス」「戦略」「リスク管理」「指標と目標」ごとに、透明性のある開示に努めています。また、SDGsと事業の整合性を高めるために、2020年9月よりUNEP FI(国連環境計画・金融イニシアティブ)が提唱するPRB(責任銀行原則)に署名し、サステナブルファイナンスの推進に努めています。

ガバナンス

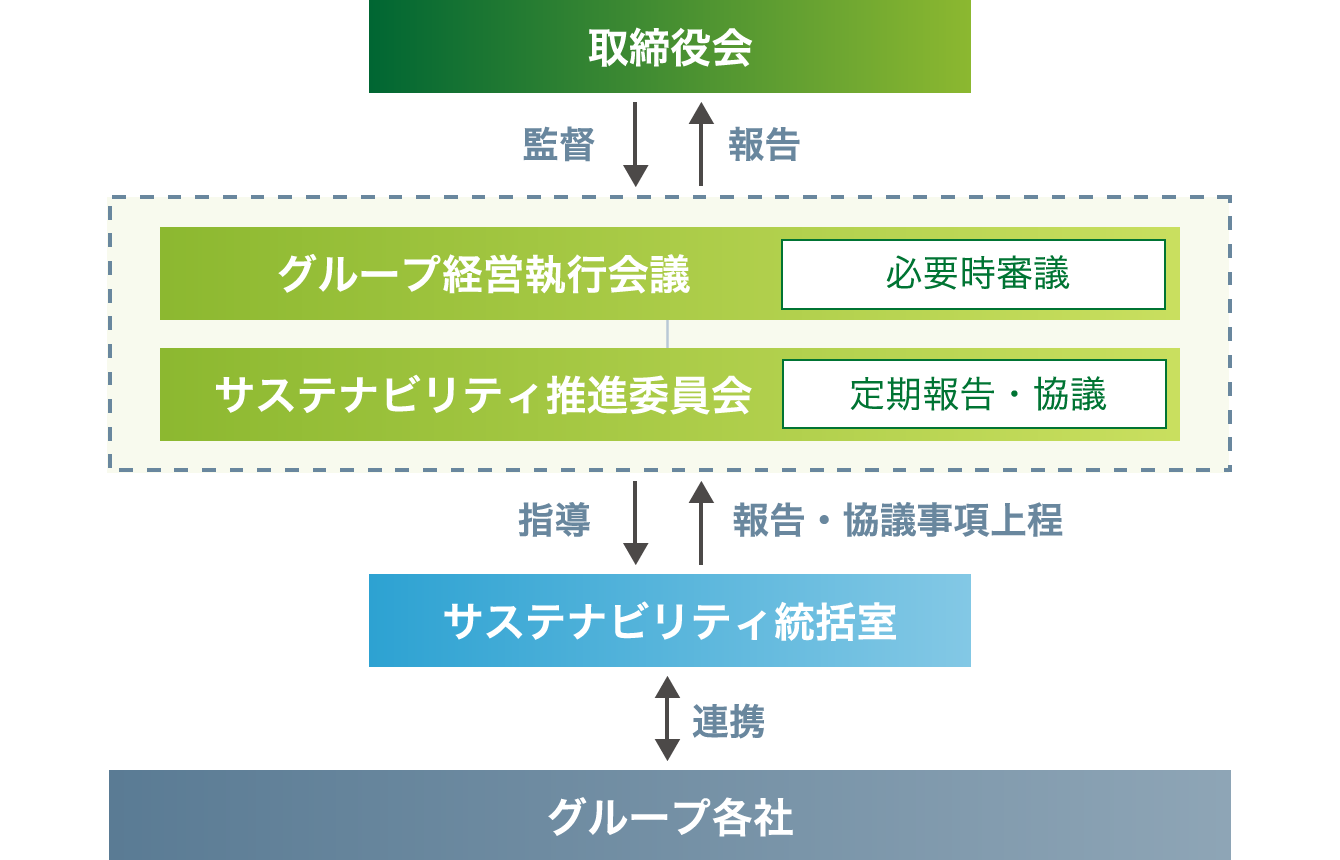

当社グループは、持続可能な地域社会と自社の価値創造の実現に向けて、サステナビリティに関わる取り組みの管理・推進体制を強化しています。

管理面において、サステナビリティ推進委員会を設置し、サステナビリティに関わる取り組みの進捗状況の報告を3か月毎に行っています。サステナビリティ推進委員会は、委員長を代表取締役社長、副委員長を経営企画部担当役員とし、委員は代表取締役、常務以上の執行役員、全部長で構成され、監査部長ならびに監査等委員のオブザーバー出席の下、サステナビリティ関連のリスク及び機会の報告ならびに議論を行っています。また、サステナビリティに関わる各種方針や新たな施策の検討にあたっては、グループ経営執行会議にて協議・審議の上、決定しています。サステナビリティ推進委員会における報告事項とグループ経営執行会議における審議事項は、年1回以上定期的に取締役会へ報告・決議し、取締役会からの監督を受けています。また、スキル・マトリックスにおいて取締役のスキルを選定し、サステナビリティ関連の知識・経験・能力を有する取締役が職務を遂行しています。推進面において、当社にサステナビリティ統括室、肥後銀行と鹿児島銀行にサステナビリティ推進室を設置し、当社においてグループ会社を統括することで、グループ横断的なサステナビリティの浸透と推進を行っています。

また、2025年8月「サステナビリティ・アドバイザリーボード」を会長・社長の諮問機関ならびにサステナビリティ推進委員会の助言機関として設置し、外部有識者との意見交換により、当社グループのサステナビリティへの取り組みを更に強化してまいります。

「サステナビリティ・アドバイザリーボート」メンバー

吉高 まり氏

- 一般社団法人バーチュデザイン 代表理事

- 東京大学教養学部客員教授。慶應義塾大学特別招聘教授

- 環境省脱炭素先行地域評価委員、GX推進機構運営委員、

金融庁サステナブルファイナンス有識者会議メンバーなど政府委員多数 - 経歴:慶應義塾大学大学院政策・メディア科博士(学術)

戦略

(1)リスクと機会

当社グループは、気候変動に起因するリスクが、事業運営、戦略、財務計画に影響を与えることを認識しています。シナリオ分析などを活用した気候関連のリスク管理に取り組むと同時に、脱炭素社会の実現に向け、お客様の温室効果ガス排出量削減やエネルギー効率向上に向けた投融資(サステナブルファイナンス)を事業機会と捉え、環境負荷軽減を目的とした金融面ならびにコンサルティングなどの非金融面での取り組みを積極的に展開しています。

[物理的リスク・移行リスクを踏まえた当社グループの主なリスクと機会]

短期(3年以内)、中期(3~10年)、長期(10年以上)の時間軸で気候変動に伴うリスクと機会の分析を行っています。

| 種類 | 事業へのインパクト | 時間軸 | |

| 物理的リスク | 急性リスク | 異常気象の激甚化による自然災害により投融資先の事業活動の停滞、物損被害の発生によって、投融資先の事業や財務状況へ影響し、当社グループ貸出資産の価値が毀損する恐れがあります。 | 短期~長期 |

|---|---|---|---|

| 慢性リスク | 平均気温の上昇に伴う熱中症等による労働生産性の低下が、投融資先の業績に影響を与え、当社グループの貸出資産の価値が毀損する恐れがあります。 | 短期~長期 | |

| 移行リスク | 政策・規制 市場 |

炭素税導入、石油石炭税率引き上げ等の気候変動に関連する政策や温室効果ガス(GHG)排出規制や新築建築物のエネルギー効率規制の強化によって、投融資先の事業や財務状況へ影響し、当社グループの貸出資産の価値が毀損する恐れがあります。 | 中期~長期 |

| 評判 | 環境問題への対応が競合と比べ劣後することにより当社グループの企業評価が低下する恐れがあります。 | 短期~長期 | |

| 機会 | 政策・規制 | エネルギーセクターにおける再生可能エネルギーの普及、不動産セクターにおける高効率建築や低炭素建材の導入、自動車・運輸セクターにおける電気自動車や低炭素技術の拡大など、投融資先の脱炭素化に向けた設備投資等による資金需要の増加が見込まれます。 | 短期~長期 |

| 技術、製品 サービス |

自然災害の激甚化や環境配慮意識の向上による投融資先の行動変化により、自然災害に備えた保険商品や環境保全に関連した金融商品・サービスの提供機会の増加が見込まれます。 | 短期~長期 | |

| 評判 | 気候変動への対応による地域の脱炭素に向けた取り組みによって当社グループの企業価値が向上し、ビジネス機会の増加が見込まれます。 | 中期~長期 | |

(2)移行計画の策定

脱炭素社会の実現に関して重要な役割を担う地域価値共創グループとして、パリ協定に基づく日本政府の2050年カーボンニュートラル目標に賛同し、投融資ポートフォリオを含めたサプライチェーン全体のGHG排出量(Scope3)における2050年ネットゼロ、Scope1・2における2030年度までのカーボンニュートラル(算定範囲:当社及び当社100%出資子会社)の達成を目指すとともに、地域・お客様の脱炭素を促進するための移行戦略を策定しています。

当社グループでは、2023年度より、「Partnership for Carbon Accounting Financials(PCAF)」の基準に準じて全事業性融資先のCO2排出量を算定・開示しています。事業性融資先の排出量を分析するとともに、肥後銀行では、CO2排出量算定システム「炭削くん」を開発・提供し、お客様のCO2排出量の算定及び削減支援を実施しています。加えて、脱炭素社会の実現には、自治体と連携が不可欠であるとの考えのもと、肥後銀行では、2024年11月に産学官金の連携による「芦北地域におけるアマモ場等の再生に関する連携協定」を締結し、ブルーカーボンクレジットの創出に向けた活動を開始いたしました。鹿児島銀行では、2024年4月に産学官金の連携による「鹿児島県畜産業におけるGX推進及び産業振興に向けた連携協定」を締結いたしました。鹿児島県の基幹産業である畜産業の脱炭素化を図るべく、牛から排出される温室効果ガスの削減及び生産コストの低減・生産性向上に向けた取り組みを進めています。今後も、グループ全体での知見を深め、移行戦略の遂行を通して、地域・お客様とともに脱炭素社会の実現に取り組んでまいります。

- 算定範囲:当社及び当社100%出資子会社

- 算定範囲:当社及び当社100%出資子会社

- 算定範囲:当社、肥後銀行、鹿児島銀行目標対象:Scope1、Scope2、Scope3のカテゴリ1(一部除く)、3、4、5、12

(3)シナリオ分析

当社グループでは、気候変動リスクとして「物理的リスク」「移行リスク」を認識し、事業における気候変動の影響を具体的に把握するため、肥後銀行、鹿児島銀行において2050年までのシナリオ分析を実施し、シナリオ分析の高度化、精緻化を行いました。

[物理的リスク]

当社グループでは、営業地盤において昨今の河川氾濫等の影響を踏まえ、洪水災害を分析対象としています。2025年度は分析対象を拡大し、これまでの事業性融資に加え、住宅ローンにおける影響を分析しています。

| 事業性融資先 | 住宅ローン先 | ||

| 直接影響 (担保価値毀損) |

間接影響 (お客様の事業停滞に伴う業績悪化) |

直接影響 (担保価値毀損) |

|

| リスクイベント | 水災 | ||

| シナリオ | 4℃シナリオ | ||

| 地域 | 熊本県・鹿児島県・宮崎県 | ||

| リスク指標 | 信用コスト | ||

| 信用コスト増加額(※) | 16億円 | 50億円 | 1億円 |

- 国土交通省が公表するハザードマップ及び治水経済調査マニュアルを使用し、資産ごとの浸水深及び浸水深に応じた被害額を算定しています。

[移行リスク]

TCFD提言にて定義されるエネルギーセクターにおいて、移行リスクの定量化を実施いたしました。選定したセクターにおける当社グループの融資先について、炭素税やエネルギー価格および製品構成の変化による融資先の営業費用への影響、および需要の増減に伴う売り上げへの影響から、信用コストの増加額を試算しました。2050年までの信用コストの増加額は単年度最大で183億円程度という結果となりました。

今後も、分析対象の拡大を通じて移行リスクの精緻化を図ってまいります。

| 直接影響 | |

| シナリオ | 1.5℃シナリオ(※) |

|---|---|

| 分析対象 | エネルギーセクター(石油・ガス・電力)・運輸セクター |

| 地域 | 国内 |

| 分析期間 | 2050年まで |

| リスク指標 | 信用コスト |

| 分析結果 | 単年度最大で183億円程度 |

- IEAによる2050年ネットゼロ排出シナリオ(NZE2050)を参照しています。ただしNZE2050シナリオにはない日本のシナリオデータについては、必要に応じて表明宣言シナリオ(APS)等により補完しています。

リスク管理

当社グループは、シナリオ分析の結果を踏まえ、気候変動リスクは当社グループの財務に影響を与える可能性があることを認識しています。また、認識したリスクについては、代表取締役社長を委員長とするサステナビリティ推進委員会にて協議の上、必要に応じて、グループ経営執行会議、取締役会に報告し、監督・指導を受けています。

(1)リスク資本配賦について

気候変動リスクを「外的要因に関するリスク」の一つとして捉え、2023年度より信用リスク算定時のストレスシナリオに物理的リスクを追加しています。想定シナリオ発生時の物理的リスクにおける資本の十分性を確認しています。

(2)投融資について

当社グループは、サステナブル投融資方針を定め、持続可能なより良い未来を創造していくために、地域社会の課題解決につながる責任のある投融資を積極的に推進しています。

また、融資等の審査においても、第一線の営業店及び融資審査を行う融資関連部がチェックを行い、気候変動への影響を加味した融資判断を行っています。

指標と目標

(1)CO2排出量

当社グループでは、2030年カーボンニュートラル実現に向けた取り組みとして、再生エネルギーへの転換や環境認証制度の活用など、グループを挙げてCO2排出量の削減を推進しています。

【CO2排出量推移(総排出量)】

| 計測項目 | 2019年度 (基準年) |

2021年度 | 2022年度 | 2023年度 | 2024年度 | |

| SCOPE1 | ガソリン、LPG、都市ガス等 | 1,663 | 1,818 | 1,676 | 1,559 | 1,656 |

| SCOPE2 | マーケット基準 | 8,100 | 11,219 | 8,233 | 9,341 | 8,307 |

| (参考:ロケーション基準) | (10,785) | (10,120) | (9,185) | (9,169) | (9,257) | |

| 小計 | 9,763 | 13,037 | 9,909 | 10,900 | 9,963 | |

| SCOPE3 | 以下 | 66,965 | 342,270 | 5,133,488 | 5,607,505 | 5,606,524 |

| カテゴリー1 購入した製品・サービス | 文具、コピー用紙、業務委託費、広告宣伝費等 | 25,908 | 22,731 | 19,329 | 21,183 | 22,612 |

| カテゴリー2 資本財 | 対象年度に取得した有形&無形固定資産 | 35,599 | 24,775 | 12,479 | 17,215 | 18,788 |

| カテゴリー3 Scope1,2に含まれない燃料及びエネルギー関連活動 | ガソリン、LPG、都市ガス、電気 | 1,988 | 2,023 | 1,840 | 1,794 | 1,900 |

| カテゴリー4 輸送、配送(上流) | 郵便料 | 409 | 372 | 346 | 378 | 418 |

| カテゴリー5 事業から出る廃棄物 | 廃棄物処理費 | 675 | 68 | 72 | 58 | 70 |

| カテゴリー6 出張 | 出張 | 559 | 560 | 555 | 555 | 562 |

| カテゴリー7 雇用者の通勤 | 通勤 | 1,307 | 1,330 | 1,316 | 1,316 | 1,327 |

| カテゴリー12 販売した製品の廃棄 | 通帳、PR品費廃棄 | 520 | 369 | 173 | 176 | 179 |

| カテゴリー15 投融資 | 上場株式と社債 | - | 290,042 | 205,872 | 211,731 | 170,823 |

| 事業性融資先 | - | - | 4,891,506 | 5,353,099 | 5,389,845 | |

| 合計 | 76,728 | 355,307 | 5,143,397 | 5,618,405 | 5,616,487 |

- 算定範囲:当社、肥後銀行、鹿児島銀行

排出量の算定は、GHGプロトコルに準拠し、財務支配力基準に基づいて実施しております。

上記算定範囲以外の連結子会社については公表準備を進めております。 - CO2排出量の計算はGHGプロトコルに準拠し、環境省「サプライチェーンを通じた温室効果ガス排出量算定に関する基準ガイドライン」「排出原単位データベースVer.3.4」「電気事業者別排出係数」を使用しています。

- Scope2における排出係数は、算定時点直近における案件所在地の系統電力の電気事業者別排出係数(実排出係数)を使用しています。

- Scope3のカテゴリー8、9、10、11、13、14は、排出量はゼロとなっています。

- 2024年度のScope1.2.3排出量については、一般財団法人日本品質保証機構による第三者検証を受けています。

【カテゴリー15 TCFD18分類別内訳】

| 2024年度 | |||

| TCFD18分類 | 排出量(t-CO2) | 炭素強度(t-CO2/百万円) | |

| エネルギー | 石油及びガス | 193,817 | 2.46 |

| 電力ユーティリティ | 899,126 | 12.47 | |

| 運輸 | 航空貨物 | 646 | 5.65 |

| 旅客空輸 | 28,953 | 5.53 | |

| 海上輸送 | 266,981 | 11.69 | |

| 鉄道輸送 | 23,251 | 1.72 | |

| トラックサービス | 260,046 | 3.28 | |

| 自動車及び部品 | 40,962 | 1.15 | |

| 素材・建築物 | 金属・鉱業 | 325,436 | 10.92 |

| 化学 | 114,826 | 5.13 | |

| 建設資材 | 66,646 | 2.77 | |

| 資本財 | 133,554 | 0.30 | |

| 不動産管理・開発 | 4,920 | 0.04 | |

| 農業・食料・林産物 | 飲料 | 4,657 | 0.44 |

| 農業 | 804,172 | 8.30 | |

| 加工食品・加工肉 | 310,918 | 1.87 | |

| 製紙・林業製品 | 286,011 | 6.81 | |

| その他 | 1,624,925 | 0.85 | |

| 合計 | 5,389,845 | - | |

-

カテゴリー15について

- 算出範囲:「国内の上場株式及び社債」「事業性融資先」

- 算出方法:PCAF提唱の計測手法を使用の上算出

「国内の上場株式及び社債」2025年3月末時点における当社グループの投資残高及び算出時点における投資先の直近期の開示データ(連結ベースのCO2排出量・財務情報)を使用。当社グループの投資額(時価ベース)に対する算出割合は70.9%、PCAF定義による加重平均データクオリティスコア1.20。

「事業性融資先」算定にあたっては、融資先が属するセクター平均値の「売上高あたりの排出量」(炭素強度)に売上高を乗じるトップダウン分析と融資先が開示する排出量を用いるボトムアップ分析で算出。PCAF定義による加重平均データクオリティスコア3.42。

今後は、融資先に対するCO2排出量計測支援等によりボトムアップ分析による算定を進め、精緻化に取り組んでまいります。なお、算出範囲の拡大や算出手法の変更等により、CO2排出量が増減する可能性があります。

【炭素関連資産】

2024年度の炭素関連資産の貸出金残高に占める割合は下表のとおりです。

| エネルギー | 運輸 | 素材・建築物 | 農業・食料・林産物 |

| 1.91% | 2.11% | 10.76% | 2.95% |

- TCFD提言及び日本標準産業分類並びに肥後銀行・鹿児島銀行の業種コード等を用いて分類

【エネルギー】石油及びガス、石炭、電力ユーティリティ(再生可能エネルギー発電者、独立系発電事業者、水道事業者を除く)

【運輸】航空貨物、旅客空輸、海上輸送、鉄道輸送、トラックサービス、自動車及び部品

【素材・建築物】金属・鉱業、化学、建設資材、資本財、不動産管理・開発

【農業・食料・林産物】飲料、農業、加工食品・加工肉、製紙・林業製品

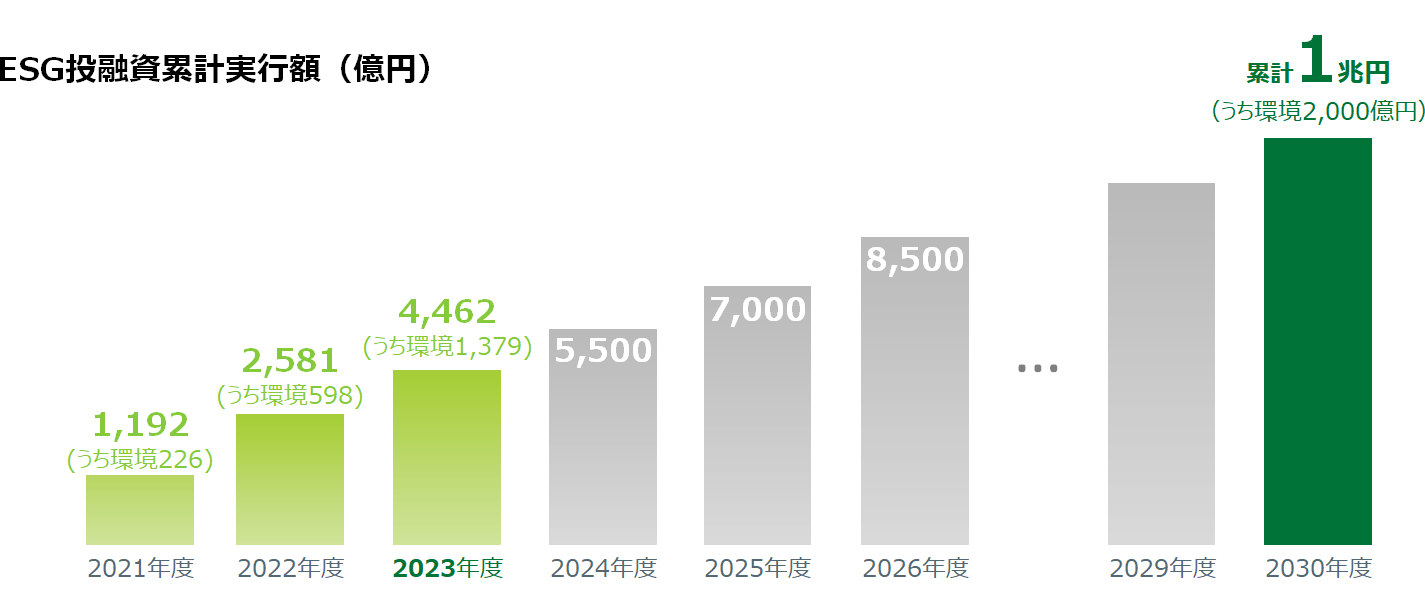

(2)ESG投融資

当社グループは、「サステナビリティ優先課題」を特定しており、中でも、「地域経済の持続的成長」と「気候変動対策」は特に重要な課題と認識しており、具体的な取り組みを進めています。

2021年度から2030年度までのESG投融資の累計目標額を1兆円(うち環境関連2,000億円)とし、2026年度までの目標を8,500億円に設定しています。

(3)その他

- SDGs・脱炭素化支援件数

- [KPI]2024~2026年度累計2,250件

- [実績]2024年度1,819件

- 脱炭素アドバイザーベーシック認定者数

- [KPI]2024~2026年度累計2,100人

- [実績]2024年度1,846人